INTERNATIONAL CYPRUS TRUST

Cypryjski Trust Międzynarodowy (dalej także: CTM) to osoba prawna a zarazem struktura biznesowa, która funkcjonuje na Cyprze już od szeregu lat i cieszy się dużym zainteresowaniem inwestorów. Jest to instytucja ciekawa zwłaszcza dla założycieli (fundatorów) zamieszkałych w jurysdykcjach o wysokim opodatkowaniu, a która pozwala na zminimalizowanie opodatkowania dochodów lub majątku poprzez przeniesienie majątku (aktywa obejmują między innymi ruchomości i nieruchomości, akcje lub gotówkę) z dowolnego miejsca na świecie do CTM, ponieważ w ramach odpowiedniej struktury podatkowej będą oni mogli skorzystać z korzystnej sieci umów o unikaniu podwójnego opodatkowania na Cyprze.

Co więcej, jedną z głównych zalet CTM jest to, że zapewnia poufność, ponieważ nie ma wymogu rejestracji ani publikowania wyników finansowych CTM. Akt powierniczy jest prywatny dla stron zaangażowanych, podczas gdy w wielu jurysdykcjach zagranicznych, w przypadku śmierci osoby fundatora, jej testament staje się dostępny do publicznego wglądu.

Korzyści z utworzenia Cypryjskiego Trustu Międzynarodowego to przede wszystkim:

- CTM i jego beneficjenci nie podlegają opodatkowaniu na Cyprze;

- CTM nie płacą podatku od zysków kapitałowych;

- Wypłaty na rzecz beneficjentów CTM nie podlegają opodatkowaniu podatkiem dochodowym na Cyprze;

- Aktywa powiernicze można dodać do CTM w dowolnym momencie.

Bardzo ciekawą konstrukcją jest wykorzystanie faktu, że CTM może być udziałowcem w spółce cypryjskiej lub spółce zagranicznej. Jeśli CTM jest udziałowcem w spółce cypryjskiej, będzie korzystał z ulg podatkowych i innych ulg przysługujących cypryjskiej spółce międzynarodowej.

CTM jest zarządzany przez Powiernika, którym przeważnie jest członek adwokatury cypryjskiej, a aktywa CTM są trwale oddzielone od aktywów osobistych Powiernika. CTM może być odwołalny lub nieodwołalny. CTM jest bardzo wygodnym sposobem pomnażania aktywów bez konieczności opodatkowywania dochodów, jakie te aktywa przynoszą do czasu ich zadysponowania na rzecz beneficjentów. Powiernicy mają prawo do dysponowania majątkiem trustu w sposób, który uznają za właściwy dla dobra beneficjentów. Dochody i zyski z międzynarodowego powiernictwa, pochodzące lub uznawane za pochodzące ze źródeł spoza Cypru, są zwolnione z wszelkich podatków nakładanych na Cyprze, a od aktywów należących do międzynarodowego powiernictwa nie pobiera się podatku od spadków ani podatku od darowizn.

W związku z tym istnieje całkowite zwolnienie z podatku dochodowego, podatku od zysków kapitałowych, podatku od składek specjalnych ani żadnych innych podatków na Cyprze. Zwolnione z podatku są również odsetki pochodzące z funduszy powierniczych zdeponowanych na dowolnym rachunku bankowym na Cyprze.

Należy zauważyć, że CTM podlega opodatkowaniu na Cyprze (choć jego dochody zagraniczne są opodatkowane zerową stawką), co zachowuje możliwość argumentowania, że jest rezydentem cypryjskim w rozumieniu różnych umów podatkowych.

CTM to także bardzo wygodny instrument do zarządzania majątkiem rodzinnym. Zapewnia skuteczną strukturę zarządzania majątkiem rodzinnym, oferując takie korzyści jak m.in. elastyczność, ochronę prawną, neutralność podatkową, unikanie podatku od spadków.

CTM posiada własną osobowość prawną i może prowadzić własną działalność gospodarczą ale o dużo lepiej pod względem bezpieczeństwa podatkowego sprawdza w połączeniu ze spółką cypryjską, która może być właścicielem różnych aktywów na całym świecie. Bardzo ciekawym rozwiązaniem jest przeniesienie do takiej struktury akcji lub udziałów w spółkach kapitałowych. Zyski osiągane z takich aktywów są nieopodatkowane na Cyprze, co pozwala na ich reinwestowanie w pełnej wysokości.

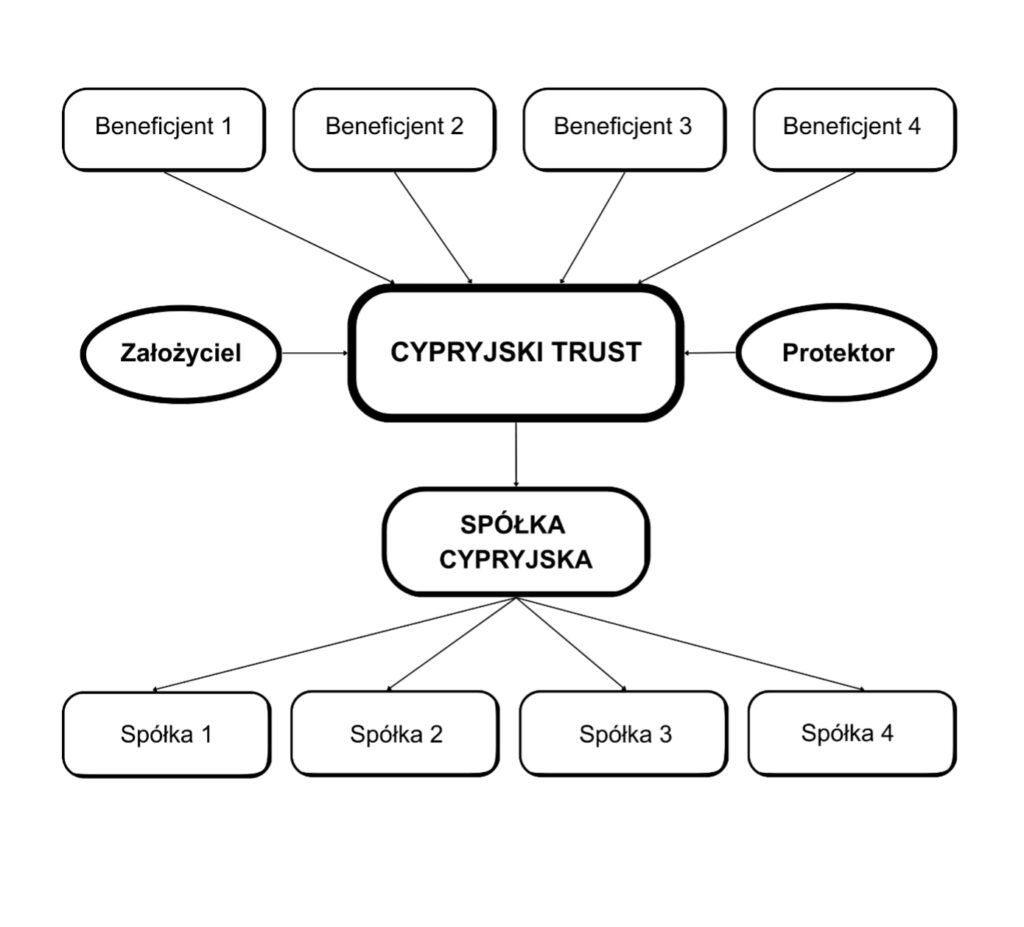

Poniżej prezentujemy przykładową strukturę CTM:

Jest to struktura przykładowa, która może zostać ograniczona do minimum, ale jednocześnie dowolnie rozszerzona.

Jeżeli chodzi o spółki, których udziałowcem będzie spółka cypryjska przykład wskazuje na ich większą ilość celem dywersyfikacji ryzyk strat oraz osobnego wykorzystania w zależności czym dana spółka będzie się zajmować. Konkretna półka „parterowa” (Spółka 1) może zajmować się np. handlem generując większość marży na Cyprze korzystając z niższych stawek podatku dochodowego.

Bardzo ciekawym rozwiązaniem jest też wykorzystanie spółki „parterowej” w procesach inwestycji w nieruchomości (np. Spółka 2). Większość regulacji danego kraju, jak również umów o unikaniu podwójnego opodatkowania, wprowadza zasadę opodatkowania dochodów ze sprzedaży nieruchomości na terenie kraju jej położenia. Jeżeli jednak nieruchomość będzie własnością spółki kapitałowej a sprzedaż nieruchomości z zyskiem nastąpi nie poprzez jej sprzedaż bezpośrednio ale przez sprzedaż udziałów spółki-właściciela to zyski wygenerowane przez spółkę cypryjską a następnie przekazane do CTM będą nieopodatkowane, co pozwala na pełne zainwestowanie zysków w kolejny projekt.

Spółka cypryjska może zostać też efektywnie wykorzystana przez podmioty inwestujące na giełdzie papierów wartościowych. Zyski uzyskane przez taką spółkę w postaci nadwyżki z kwoty sprzedaży ponad cenę zakupu akcji, jak również z dywidendy – mogą być reinwestowane w 100%.

Na szczególną uwagę należy również zwrócić w aspekcie pozyskania przez Beneficjentów CTM statusu rezydentów podatkowych na Cyprze. Jest to rozwiązanie bardzo korzystne zwłaszcza dla osób, które faktycznie planują przeniesienie swoich interesów życiowych na Cypr. Wymaga to szczegółowej analizy potrzeb i celów, ale stanowi bardzo interesujące rozwiązanie, które pozwala na brak obowiązków opodatkowania zysków z prowadzonej działalności na całym świecie.

Nasza Kancelaria współpracuje na Cyprze z renomowanymi kancelariami adwokackimi i biurami biegłych księgowych, co pozwala na sprawne organizowanie i zarządzanie przedstawionymi strukturami. Z przyjemnością zapoznamy swoich Klientów ze szczegółami tych rozwiązań.

Wojciech Dec

Radca prawny

Partner w DDRP